El pasado lunes 3 de noviembre, durante la celebración del 12º Congreso de Multinacionales con España (M_es), esta asociación de empresas multinacionales extranjeras presentó el informe “La contribución de las multinacionales al desarrollo económico y social de España”, – descargable desde este artículo -, que analiza la aportación de estas compañías al crecimiento económico, la generación de empleo y el desarrollo social en nuestro país.

El informe refleja tres aspectos fundamentales:

-

El papel clave de las multinacionales en la economía española.

-

Su impacto en la innovación, el empleo de calidad y la cohesión territorial.

-

Cómo España se posiciona como un destino estratégico de inversión y talento.

Finalmente, recoge ejemplos de buenas prácticas que reflejan el compromiso de las compañías globales con la creación de empleo y el crecimiento empresarial de nuestro país.

Este informe dedica, además, un amplio capítulo a la contribución de la inversión extranjera al desarrollo regiona en el ámbito de cada comunidad autónoma, visibilizando la importancia de la inversión extranjera en el progreso económico y social del país.

Distribución geográfica de la inversión extranjera en España

-

La inversión extranjera como instrumento para reducir los desequilibrios territoriales

Los beneficios de atraer inversión extranjera directa (IED) en términos de desarrollo regional están bien documentados. Las empresas multinacionales, como nuevos participantes en las economías regionales, tienden a aumentar el empleo entre la mano de obra local, incrementar los ingresos fiscales para los gobiernos subnacionales y nacionales, mejorar las competencias y la innovación, apoyar las transiciones digitales y de bajas emisiones de carbono, y generar ganancias de productividad y promover efectos indirectos cuando las empresas locales tienen la capacidad técnica adecuada para absorber conocimiento.

Esto puede manifestarse en nuevas estrategias de producción, gestión y comercialización, y ayudar a las regiones a ampliar la calidad y variedad de sus bienes y servicios, todo lo cual las hace más prósperas y competitivas como resultado.

Sin embargo, los beneficios solo se obtendrán si los territorios receptores también invierten en mejorar su capacidad de absorción. Si las instituciones locales, especialmente las empresas y los actores de innovación como universidades e institutos de investigación, no están bien equipadas, es probable que se vea limitado el grado en que la IED genere efectos indirectos positivos.

La geografía de la IED en los países de la OCDE es muy desigual. No obstante, los cambios recientes en los patrones de inversión mundial sugieren que los beneficios de la IED están empezando a extenderse más allá de los centros tradicionales.

La distribución geográfica de la inversión extranjera directa constituye un elemento clave para comprender no solo el peso de las multinacionales en la economía española, sino también su potencial como motor de cohesión territorial. Aunque la Comunidad de Madrid y Cataluña concentran históricamente una parte significativa de los flujos y del stock de inversión, la presencia de empresas multinacionales en España trasciende a estos dos polos, extendiéndose al conjunto de comunidades autónomas y contribuyendo a articular un mapa económico más equilibrado y diverso.

La llegada de multinacionales a regiones con menor densidad empresarial o sometidas a procesos de reconversión industrial ha demostrado un efecto dinamizador evidente.

Estas compañías se convierten en empresas ancla, generando empleo de calidad, fijando población en territorios con riesgo de declive demográfico y estimulando la aparición de proveedores, servicios auxiliares e infraestructuras asociadas. Como han señalado la Comisión Europea y la OCDE, la IED puede desempeñar un papel decisivo en la reducción de desigualdades regionales cuando se orienta hacia sectores estratégicos y se inserta en ecosistemas productivos locales.

España ofrece ejemplos claros de este fenómeno. La especialización regional inteligente ha actuado como palanca de atracción para inversiones que refuerzan ventajas competitivas preexistentes.

Así, la industria de la automoción en Aragón, Galicia o Castilla y León, el sector aeronáutico en Andalucía, o el agroalimentario en la Región de Murcia se han beneficiado de la llegada de capital extranjero que consolida cadenas de valor y eleva los estándares tecnológicos. Estas sinergias no solo aportan crecimiento económico, sino que también incrementan la resiliencia de cada territorio frente a shocks externos. Las multinacionales, al adaptarse a las fortalezas sectoriales de cada región, generan oportunidades económicas que ayudan a reducir brechas territoriales y a construir un modelo de crecimiento más cohesionado y sostenible.

El análisis territorial de la IED en España presenta no obstante limitaciones metodológicas.

Las principales fuentes estadísticas ofrecen una visión valiosa pero parcial, ya que los flujos y el stock de inversión tienden a sobrerrepresentar los principales centros de decisión empresarial. Indicadores complementarios, como el empleo creado, el inmovilizado material o los proyectos de inversión greenfield, permiten captar mejor la huella real y duradera de las multinacionales en las distintas comunidades autónomas.

-

Distribución regional del empleo

La distribución territorial del empleo generado por las empresas multinacionales en España refleja tanto los avances en cohesión económica como los retos pendientes en materia de equilibrio regional. Según los datos del Registro de Inversiones Exteriores del Ministerio de Economía, Comercio y Empresa, procedentes de las memorias anuales presentadas por las propias compañías de capital extranjero, todas las comunidades autónomas han alcanzado en la última década niveles de empleo superiores a los registrados antes de la crisis financiera de 2008. Este dato no es menor: confirma que la inversión extranjera directa ha sido un motor fundamental en la recuperación del tejido productivo español y en la creación de nuevas oportunidades laborales en todo el territorio.

La progresión desde los mínimos de 2013 resulta especialmente ilustrativa. Como ya se ha comentado, entre 2013 y 2023, el empleo vinculado a multinacionales extranjeras en España aumentó en casi 900.000 puestos de trabajo, lo que equivale a un crecimiento del 76%. Se trata de un ritmo tres veces superior al observado en el empleo total de la economía española durante el mismo período.

Este crecimiento se ha producido en todas las regiones y, en todas ellas, a ritmos superiores al del crecimiento del empleo total en el conjunto de la economía nacional. Destacan siete comunidades que han experimentado aumentos relativos por encima de la media del empleo extranjero: Ceuta y Melilla, Extremadura, Castilla-La Mancha, Andalucía, la Comunidad de Madrid, La Rioja y la Comunidad Valenciana. Las cinco primeras de ellas más que duplicaron sus niveles de empleo respecto a 2013. En conjunto, estas siete regiones han concentrado el 66% del empleo adicional generado por multinacionales en España en la última década.

-

Los beneficios asociados a la actividad de las multinacionales solo se obtendrán si los territorios receptores también invierten en mejorar su capacidad de absorción

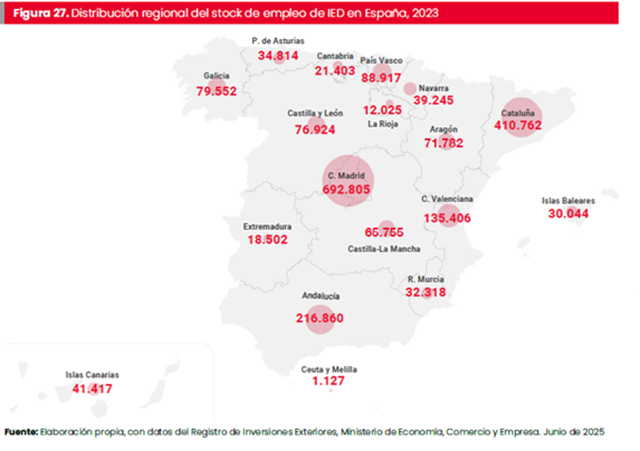

En términos absolutos, la concentración geográfica sigue siendo notable. La comunidad de Madrid lidera con 692.805 empleos, un 33,5% del total nacional, seguida por Cataluña (357.535 empleos, 19,8%), Andalucía (216.860 empleos, 10,5%), Comunidad Valenciana (135.406 empleos, 6,1%) y País Vasco (88.917 empleos, 4,3%).

-

Castilla y León presenta unos valores absolutos de 76.924 empleos nuevos, lo que supone un 3,72% del total nacional (2.068.074 empleos nuevos) a nivel de las comunidades del País Vasco y Galicia

Estas cinco regiones concentran en torno al 75% del empleo vinculado a la IED en España, confirmando tanto el peso de los grandes polos urbanos e industriales como la necesidad de seguir fomentando una distribución más equilibrada en el futuro.

-

Entre 2013 y 2023, el empleo directo vinculado a multinacionales extranjeras en España aumentó en casi 900.000 puestos de trabajo

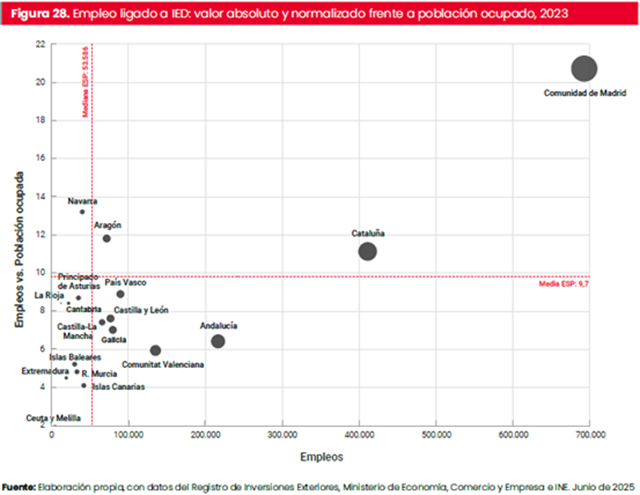

Más allá de la magnitud absoluta, los datos relativos, normalizados frente a la población ocupada, ofrecen una perspectiva distinta. La Comunidad de Madrid sigue destacando de forma muy significativa, con un 20,7% de su empleo ligado a empresas extranjeras, seguida de Navarra (13,2%), Aragón (11,8%), Cataluña (11,1%) y el País Vasco (8,9%).

Estos indicadores muestran la fuerte inserción de las multinacionales en las economías regionales más industrializadas o con mayor capacidad de atracción de capital, pero también evidencian la dispersión entre territorios, que va desde apenas un 2% en Ceuta y Melilla hasta más de una quinta parte en Madrid.

En el último año disponible, 2023, algunas regiones han registrado incrementos particularmente dinámicos: Extremadura (+51%), Castilla-La Mancha (+20%), Comunidad de Madrid (+15%), País Vasco (+13%) y Cantabria (+12%).

-

Análisis del stock de inversión

El análisis del stock de IED permite captar la confianza más duradera de los inversores internacionales en la economía española y en sus empresas. A diferencia de los flujos, que pueden reflejar decisiones más coyunturales, la posición inversora acumulada muestra el arraigo de los capitales extranjeros en el tejido productivo nacional. No obstante, conviene tener en cuenta sus limitaciones metodológicas: los datos proceden de las memorias anuales de las filiales de capital extranjero, con un decalaje temporal de hasta 18 meses entre el cierre de ejercicio y la publicación oficial. Además, el denominado “efecto sede” (el hecho de que las filiales declaren sus activos en la comunidad donde se ubican sus sedes sociales) provoca una sobreconcentración en determinadas regiones, en detrimento de otras donde se pueda estar desarrollando la actividad productiva.

La distribución territorial del stock de IED en España confirma esta tendencia a la concentración

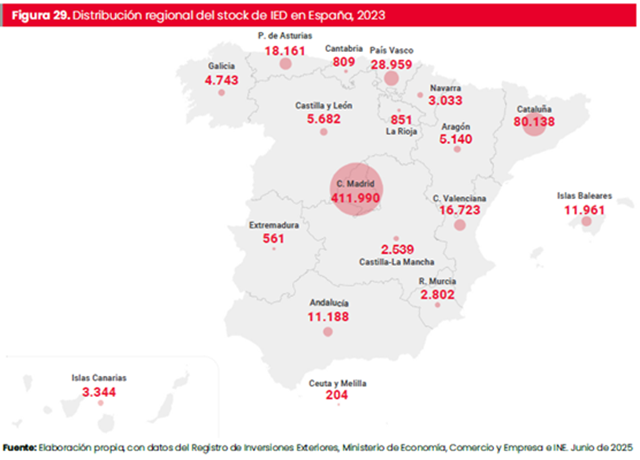

Siete comunidades autónomas (Madrid, Cataluña, País Vasco, Asturias, Comunidad Valenciana, Islas Baleares y Andalucía) concentran en torno al 95% de la posición inversora acumulada en el país. La Comunidad de Madrid sobresale con claridad, al reunir cerca del 68% del stock total. Su peso ha crecido 5,4 puntos porcentuales desde 2013, tras duplicar el volumen de inversión extranjera en la última década. Le sigue Cataluña, con un 13,2% del total, aunque con una pérdida relativa de cuatro puntos respecto a 2013. El País Vasco, por su parte, alcanza el 4,8% tras un fuerte repunte en 2023 vinculado, en parte, a operaciones de envergadura en el sector de las energías renovables.

Otros territorios con cuotas significativas son el Principado de Asturias (3,0%), la Comunidad Valenciana (2,7%), las Islas Baleares (2,0%) y Andalucía (1,8%). Todas las regiones, salvo Cantabria y Galicia, han incrementado su stock de IED desde 2013, lo que confirma que la expansión de las multinacionales ha tenido un alcance territorial amplio, aunque desigual.

En el último año, destacan los incrementos registrados en la Comunidad Valenciana (+60,5%), País Vasco (+56,4%), Castilla-La Mancha (+22,9%), Andalucía (+16,7%) e Islas Canarias (+12,9%), todos ellos por encima del crecimiento medio nacional de esta variable (+5,9%).

El análisis relativo (esto es, normalizando los datos frente al PIB regional) ofrece una perspectiva distinta y más ajustada a la capacidad económica de cada territorio.

La Comunidad de Madrid mantiene el liderazgo con un stock equivalente al 141% de su PIB, seguida por Asturias (64,1%), País Vasco (33,0%), Cataluña (28,4%), Islas Baleares (28,4%) y Navarra (12,1%).

-

En la distribución territorial o regional del stock de la IED, Castilla y León ocupa el 8º lugar, muy lejos de las comunidades punteras como Madrid, Cataluña o País Vasco, si bien, la polarización de la Comunidad de Madrid es abrumadora frente al resto, con el 68% del stock de la IED

-

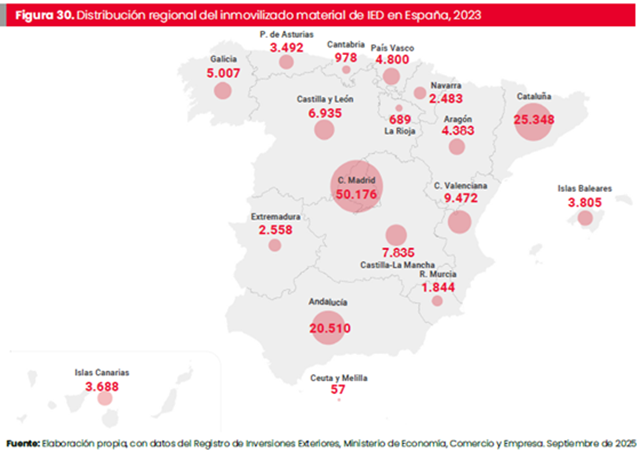

Análisis del inmovilizado material

El análisis del inmovilizado material de las empresas de capital extranjero en España aporta una perspectiva complementaria y, en muchos sentidos, más cercana a la realidad productiva que la que ofrecen los flujos o el stock de inversión.

Mientras que las cifras de stock tienden a sobrerrepresentar a aquellas comunidades donde se ubican las sedes corporativas, el inmovilizado material refleja con mayor fidelidad dónde se ejecutan las inversiones tangibles: fábricas, centros logísticos, instalaciones de I+D, maquinaria o equipos de transporte que constituyen la base física del arraigo territorial de la inversión extranjera directa.

Conviene, no obstante, remarcar algunas limitaciones. El inmovilizado material representa únicamente en torno al 25% del stock total de inversión extranjera en España, y está naturalmente más vinculado a regiones con fuerte orientación industrial que a aquellas con predominio de actividades de servicios. Por definición, este indicador no incorpora ni el inmovilizado financiero ni el inmaterial, cada vez más relevantes en una economía globalizada donde los intangibles y los activos tecnológicos tienen un peso creciente.

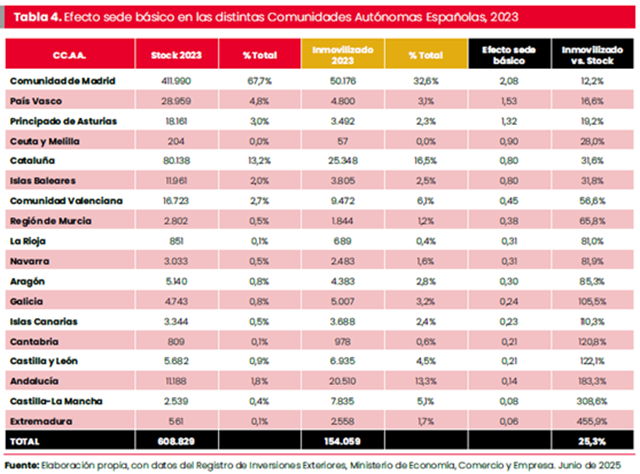

Según los datos disponibles para 2023, tres comunidades concentran más de la mitad del inmovilizado material de las filiales extranjeras en España: la Comunidad de Madrid (50.176 millones de euros, 32,6% del total, tras un fuerte incremento en el último año), Cataluña (25.348 millones, 16,5%) y Andalucía (20.510 millones, 13,3%). Siguen la Comunidad Valenciana (9.472 millones, 6,1%) y Castilla-La Mancha (7.835 millones, 5,1%). En conjunto, estas cinco regiones suponen el 74% de esta variable, confirmando el peso de los principales polos industriales y logísticos del país.

-

Castilla y León es la 6ª comunidad en cuanto al volumen de la inversión directa extranjera en inmovilizado material, es decir, las inversiones en fábricas, centros logísticos, instalaciones de I+D, maquinaria o equipos de transporte que constituyen la base física del arraigo territorial de la inversión extranjera directa.

Tras un último año de descensos generalizados, en el que únicamente la Comunidad de Madrid ha presentado un balance positivo en esta variable, la cifra de inmovilizado material en el conjunto del país en 2023 es prácticamente un 50% superior a la que se registraba una década antes.

El análisis relativo, que normaliza los datos frente al PIB regional, ofrece otra visión alternativa. Destacan la Comunidad de Madrid (16,9%), Castilla-La Mancha (14,8%), Asturias (12,3%), Andalucía (10,3%) y Extremadura (10,2%).

Un dato particularmente significativo es que, en 7 comunidades, el valor del inmovilizado material supera al del stock de inversión registrado, lo cual es conceptualmente imposible (el inmovilizado es una de las partidas que conforman el stock), y evidencia la infrarepresentación de muchas regiones en las estadísticas oficiales. Este desfase metodológico, derivado del efecto sede, penaliza especialmente a territorios como Extremadura, Castilla-La Mancha, Andalucía y Castilla y León.

Una forma sencilla de aproximar este sesgo es comparar el peso relativo de cada región en el inmovilizado material con su peso en el stock total: salvo en Madrid, País Vasco y Asturias, todas las demás comunidades aparecen infravaloradas.

En definitiva, el análisis del inmovilizado material revela un mapa inversor más diversificado y ajustado a la realidad productiva que el que muestran las cifras de stock. Este indicador confirma que la huella territorial de las multinacionales en España es más amplia de lo que sugieren los datos tradicionales, reforzando el papel de la IED como factor de vertebración económica y territorial.

-

El análisis del inmovilizado material revela un mapa inversor más diversificado y ajustado a la realidad productiva

-

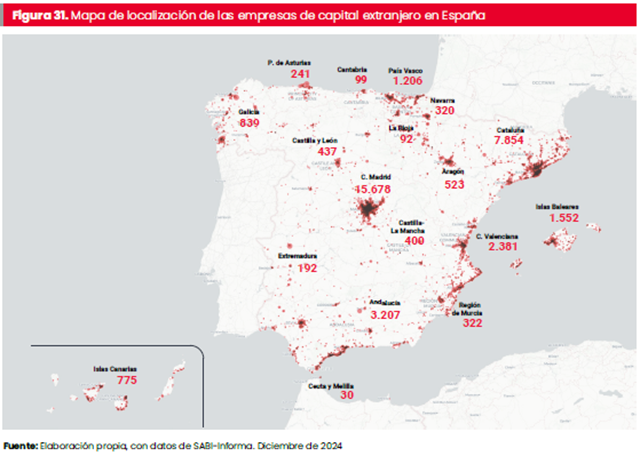

Distribución de las filiales

El análisis de la distribución de las filiales extranjeras en España ofrece una dimensión adicional de la huella territorial de la IED. Aunque las grandes áreas metropolitanas (Madrid y Barcelona, principalmente) concentran un volumen significativo de empresas y de actividad, su presencia no se limita a los grandes polos urbanos. La implantación de filiales se extiende por toda la geografía española, generando un impacto directo en empleo, facturación e inversión, pero también un efecto indirecto sobre el ecosistema empresarial y social de cada territorio.

Una aproximación a esta realidad puede obtenerse a partir de fuentes privadas como SABI/Informa, especialmente tras el cambio metodológico introducido por el Instituto Nacional de Estadística (INE) en 2020, que dejó de ofrecer datos de filiales a nivel de unidad legal para trabajar con la unidad estadística empresa, y discontinuó sus estadísticas regionales.

Según los datos de SABI/Informa, a cierre de 2024 operaban en España 36.148 empresas de capital extranjero, definidas como aquellas empresas controladas por un

global ultimate owner extranjero (32.654, el 90%) o con un accionista directo extranjero con al menos un 10% de participación (26.281, el 73%). Más de la mitad de estas empresas (63%) cumplen ambas condiciones.

A diferencia de los datos de filiales del INE (que consideraban la unidad estadística empresa, agrupando unidades legales o NIFs dependientes, y que no incluyen todos los sectores) o de los datos del Registro de Inversiones (que cifra en 20,582 las empresas de capital extranjero, incluyendo tanto las matrices -nivel 1, aproximadamente un tercio del total- como otras filiales españolas y empresas españolas bajo su control -niveles 2

y 3-), esta aproximación contabiliza cada NIF como una empresa. Esto implica que, en sectores como las energías renovables, donde un fondo puede registrar un NIF distinto para cada explotación, y no necesariamente donde ésta se encuentra, los datos puedan sobrerrepresentar la presencia de filiales en determinadas provincias.

En conjunto, las filiales extranjeras establecidas en España están controladas por inversores procedentes de 130 países, aunque los 20 principales países concentran un 87% del total. La facturación agregada de estas compañías alcanzó 994.162 millones de euros en el último ejercicio reportado.

Desde una perspectiva territorial, la concentración sigue siendo elevada: la Comunidad de Madrid reúne el 43,4% de las empresas de capital extranjero, seguida de Cataluña (21,7%), Andalucía (8,9%), Comunidad Valenciana (6,6%), Islas Baleares (4,3%) y País Vasco (3,3%). Otras cinco regiones (Galicia, Canarias, Aragón, Castilla y León y Castilla-La Mancha) superan las 400 empresas de capital extranjero.

En términos relativos, al analizar el empleo en estas empresas frente a la población ocupada, se observa un mapa más matizado. Junto con Madrid y Cataluña, destacan Navarra (10,9%), Aragón (9,5%), Islas Baleares (5,5%) y Comunidad Valenciana (5,3%).

-

Operan en España más de 36.000 empresas controladas por una matriz extranjera o con algún accionista extranjero, con al menos un 10% de participación en su accionariado

-

-

Castilla y León ocupa la 8ª plaza de las comuninades autónomas respecto al número de empresas multinacionales que invierten capital extranjero directamente con 400 empresas

-

-

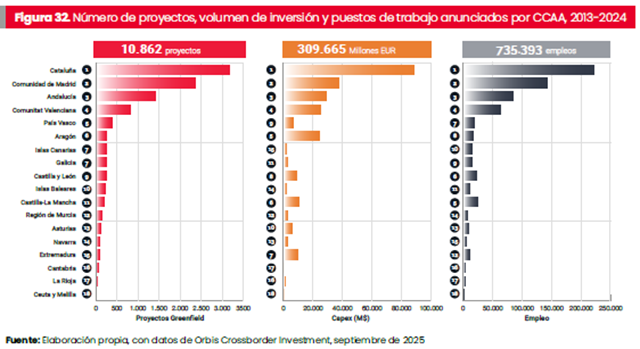

Proyectos de inversión greenfield

El análisis de los proyectos de inversión greenfield transfronteriza (aquellos en los que una empresa extranjera crea desde cero nuevas instalaciones productivas, logísticas o de servicios en el país receptor) aporta una perspectiva complementaria y muy valiosa sobre la huella territorial de las multinacionales en España.

A diferencia del stock de inversión, que tiende a sobrerrepresentar a las comunidades donde se localizan las sedes sociales, los proyectos greenfield permiten identificar con mayor precisión dónde se materializan nuevas capacidades productivas, generando empleo, transferencia de tecnología y arraigo territorial. Aunque las fuentes que ofrecen datos sobre operaciones greenfield no adolecen de efecto sede, sí se identifica un cierto efecto frontera, y algunos proyectos que se desarrollan en las áreas metropolitanas extendidas de las grandes ciudades pueden anotarse en las capitales, y no en los municipios correspondientes.

Las bases de datos internacionales que monitorizan estos anuncios, como Orbis Crossborder Investment (Moody’s), muestran que España se ha consolidado en la última década como un destino preferente para este tipo de proyectos. Como se ha analizado en el apartado inicial, entre 2013 y 2024 se registraron 10.862 proyectos greenfield transfronterizos, con una inversión estimada superior a los 300.000 millones de euros y la creación de más de 735.000 empleos.

En términos regionales, la distribución de estos proyectos presenta diferencias notables respecto a otras variables de la IED. Cataluña lidera la captación de proyectos greenfield, con un 29,3% del volumen total de proyectos recibidos en España en el período, y porcentajes similares tanto en la inversión asociada como en el empleo generado.

La Comunidad de Madrid ocupa la segunda posición, con un 21,7% de los proyectos. Su peso relativo disminuye, sin embargo, al considerar el empleo (19,4%) y, sobre todo, la inversión prevista (12,4%), lo que sugiere una especialización más orientada hacia actividades de servicios avanzados e instalaciones de menor intensidad en activos físicos. No obstante, a nivel ciudad, Madrid y Barcelona han recibido en este período un nivel similar de proyectos de este tipo.

En tercer lugar, destaca Andalucía con el 13% de los proyectos, con Málaga y Sevilla situándose entre los principales destinos en España a nivel ciudad. Le siguen la Comunidad Valenciana (7,6%), el País Vasco (3,5%), Aragón (2,5%), las Islas Canarias (2,4%) y Galicia (2,3%). En el caso de Aragón, conviene resaltar que, aunque recibe un porcentaje moderado de proyectos, concentra el 8,1% del volumen total de inversión gracias a macroanuncios en centros de datos y baterías en los últimos años.

El mapa se completa con comunidades como Castilla-La Mancha y Extremadura, que, aunque en términos de número de proyectos tienen un peso reducido, elevan significativamente su participación si se atiende a la inversión prevista, gracias a los grandes proyectos vinculados a energías renovables, baterías o infraestructuras de datos que están contribuyendo a reforzar su especialización productiva y a posicionarlas en cadenas de valor de futuro.

-

En términos regionales, la distribución de los proyectos de inversión greenfield transfronteriza presenta diferencias notables respecto a otras variables de la IED

Este patrón se alinea con los hallazgos recientes de la OCDE, que evidencian cómo los flujos de IED en forma de proyectos greenfield benefician a un conjunto cada vez más diverso de regiones. Según sus análisis64, el 25% de las regiones que menos flujos de IED habían recibido entre 2016 y 2019 multiplicaron, de media, por nueve el volumen de flujos recibidos en el período transcurrido entre 2020 y 2023, frente a un incremento en el mismo período del 30% en las regiones que integraban el cuartil superior en 2016-2019.

Este reequilibrio responde en gran medida al auge de los sectores verdes y estratégicos, que abren nuevas oportunidades para regiones sin grandes áreas metropolitanas.

En el caso de los sectores verdes, el análisis de OCDE muestra cómo territorios con abundancia de recursos naturales (sol, viento, costa o disponibilidad de suelo) están en condiciones de atraer proyectos internacionales de energías renovables, almacenamiento energético o hidrógeno verde, aunque carezcan de grandes hubs urbanos. En España, comunidades como Andalucía, Castilla-La Mancha, Aragón o Extremadura han visto crecer su peso en proyectos ligados a estas cadenas de valor, contribuyendo no solo a la transición energética, sino también a la reactivación industrial de áreas tradicionalmente periféricas.

Por su parte, los sectores estratégicos (que abarcan desde minerales críticos hasta telecomunicaciones y semiconductores) son objeto creciente de políticas públicas

orientadas a reforzar la competitividad nacional y asegurar cadenas de suministro. Aquí, el patrón geográfico es más híbrido: por un lado, las grandes áreas metropolitanas concentran proyectos en I+D y actividades de alto valor añadido, gracias a la disponibilidad de talento y ecosistemas tecnológicos consolidados; por otro, la reindustrialización se está canalizando hacia polos manufactureros del interior y zonas rurales, donde existen espacios adecuados para grandes plantas de producción. España empieza a ver ejemplos de esta doble dinámica: Madrid y Cataluña en semiconductores y digitalización, y Aragón o Castilla-La Mancha en macroinstalaciones industriales y logísticas.

-

Los estudios de la OCDE evidencian cómo los proyectos greenfield benefician a un conjunto cada vez más diverso de regiones

-

-

Castilla y León vuelve a ocupar la 8ª posición de las comunidades autónomas según el número de proyectos greenfield

Conclusiones: distribución geográfica de la inversión extranjera en España

El análisis de la distribución territorial de la inversión extranjera en España pone de relieve una triple realidad que combina elementos de continuidad con nuevas dinámicas emergentes.

-

En primer lugar, la concentración. La Comunidad de Madrid y Cataluña siguen siendo los polos principales de atracción y localización de la inversión extranjera directa, tanto en términos de stock acumulado como de número de filiales y proyectos greenfield. Juntas concentran más de la mitad del empleo y de los proyectos greenfield, y alrededor del 49% del inmovilizado, confirmando su papel como centros de decisión, innovación y servicios avanzados. Esta concentración responde en buena medida a la lógica de las sedes corporativas y a los efectos estadísticos asociados al efecto sede.

-

-

-

-

-

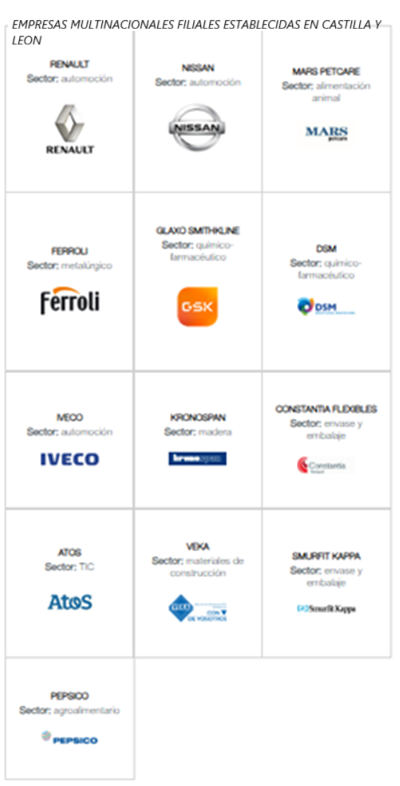

Datos macroeconómicos de Castilla y León (Fuente ICEX)

-

-

En segundo lugar, la diversificación. La última década muestra una progresiva extensión de la huella inversora hacia un conjunto más amplio de comunidades autónomas. El crecimiento relativo del empleo en regiones como Extremadura, Castilla-La Mancha o La Rioja; el dinamismo del inmovilizado material en territorios con tradición industrial como Aragón o Asturias; o la captación de grandes proyectos energéticos y tecnológicos en Andalucía, Aragón, Comunidad Valenciana o Extremadura son ejemplos claros de cómo la IED está contribuyendo a un mapa económico más equilibrado. La evidencia de los proyectos greenfield confirma esta tendencia: junto a los grandes polos metropolitanos, regiones con disponibilidad de suelo, recursos naturales o capacidad industrial están logrando atraer inversiones de futuro en renovables, almacenamiento energético, semiconductores o infraestructuras digitales.

-

En tercer lugar, el efecto multiplicador regional. La presencia de multinacionales no solo genera empleo directo de calidad, sino que impulsa la aparición de proveedores, servicios auxiliares e infraestructuras asociadas, contribuyendo a fortalecer los ecosistemas locales. Sin embargo, como se ha visto, el valor de la IED depende de la capacidad de cada territorio para absorberla y maximizar sus beneficios a largo plazo. Como advierte la OCDE, los gobiernos y regiones no deben limitarse a competir por proyectos aislados o titulares llamativos, sino que deben apostar por la creación de un entorno favorable y sostenible para la inversión. Esto exige alinear la atracción de IED con políticas de desarrollo de infraestructuras físicas y digitales, formación y cualificación del capital humano, y promoción de la innovación, de modo que se multipliquen los efectos de arrastre sobre el conjunto de la economía regional.

El reto no es solo atraer inversión, sino transformarla en una palanca de desarrollo económico y social inclusivo, capaz de reforzar la competitividad de cada territorio y de reducir las desigualdades regionales a largo plazo.

La inversión extranjera directa se ha consolidado como uno de los pilares de la transformación económica y social de España. A lo largo de este informe se ha constatado cómo las multinacionales no solo aportan capital, sino que también generan empleo de calidad, impulsan la innovación, refuerzan la cohesión territorial y elevan la competitividad de España en el escenario global.

En materia de empleo, los datos son contundentes: más de dos millones de puestos directos y hasta 1,5 millones adicionales de forma indirecta dependen de empresas multinacionales.

Se trata de empleos más estables, mejor remunerados y con mayores oportunidades de desarrollo profesional que la media nacional, lo que refuerza la calidad del mercado laboral español. Además, estas compañías han demostrado una notable resiliencia, creando puestos de trabajo a un ritmo tres veces superior al del conjunto de la economía en la última década.

En innovación y desarrollo tecnológico, las multinacionales actúan como verdaderos catalizadores. Su contribución al gasto empresarial en I+D supera el 45% en sectores como la industria y construcción, y su papel en la transferencia de conocimiento y know-how ha favorecido la consolidación de ecosistemas innovadores en distintas ciudades de la geografía española.

España se ha convertido en sede de centros globales de excelencia en automoción, biotecnología, energías renovables e inteligencia artificial, reforzando su posición en sectores estratégicos. Un 43% de las empresas extranjeras en España han invertido en actividades de I+D en los últimos cinco años, frente a un 11% de las nacionales.

La distribución territorial de la inversión también refleja un impacto creciente. Aunque Madrid y Cataluña siguen liderando en stock y empleo, regiones como Andalucía, Aragón, Castilla-La Mancha, Comunidad Valenciana o Extremadura han ganado protagonismo en la última década gracias a proyectos greenfield ligados a energías renovables, centros de datos o baterías. Estas inversiones no solo crean empleo, sino que fijan población en territorios en riesgo de declive demográfico y modernizan cadenas de valor tradicionales.

En términos de productividad y competitividad, el diferencial es aún más claro. La productividad de las filiales extranjeras supera en un 54,5% a la media empresarial española y más que duplica la de las compañías independientes. Su aportación al valor añadido, la inversión en activos y las exportaciones es muy superior a su peso relativo en el tejido empresarial.

De hecho, más del 43% de las exportaciones españolas dependen de multinacionales, que utilizan al país como plataforma productiva internacional y abren a las pymes locales la puerta de las cadenas globales de valor.

De ahí se derivan varias recomendaciones clave:

• Formación y capital humano: reforzar la educación en competencias STEM, la formación profesional dual y los programas de upskilling y reskilling, para que el talento local pueda aprovechar las oportunidades creadas por la IED.

• Impulso a la innovación: evolucionar los incentivos a la I+D empresarial y fomentar la colaboración entre multinacionales, universidades y startups para multiplicar los spillovers tecnológicos.

• Infraestructuras y cohesión territorial: acelerar la inversión en renovables, redes digitales y transporte sostenible, asegurando que los proyectos lleguen también a

regiones periféricas y reduzcan desigualdades.

• Política industrial inteligente: orientar la atracción de inversión hacia sectores estratégicos (semiconductores, biotecnología, energías limpias, ciberseguridad), evitando dependencia excesiva de actividades de bajo valor.

• Colaboración empresarial: alinear a las pymes con las multinacionales, adoptando estándares internacionales de calidad, sostenibilidad y digitalización para convertirse en socios competitivos dentro de cadenas globales.

De cara al futuro, las multinacionales están llamadas a ser protagonistas de la transición verde, la digitalización y la reorganización de las cadenas globales. España dispone de activos estratégicos (talento, localización geográfica, infraestructuras avanzadas y ecosistemas innovadores) que, combinados con la capacidad tractora de la IED, pueden situar al país en una posición ventajosa en la nueva economía global.

El reto es transformar la inversión extranjera en un ciclo virtuoso de competitividad, inclusión y sostenibilidad. Lograrlo exigirá visión estratégica, coordinación público-privada y una apuesta decidida por el talento y la innovación. Si España es capaz de recorrer este camino, las multinacionales no solo seguirán siendo motor de crecimiento, sino también aliadas clave en la construcción de un país más próspero y resiliente.

Más información