Así pueden saber los autónomos si la Seguridad Social les regularizará sus cuotas este año.

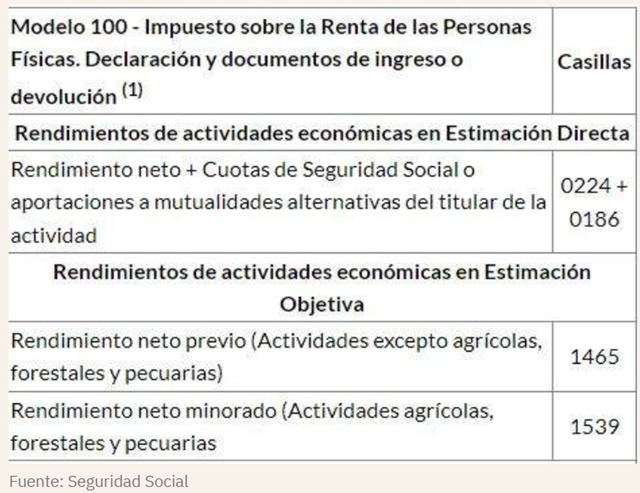

A partir de julio de este año 2024, cerrado el plazo para presentar la Declaración del IRPF, cuando termine la campaña de la RENTA y se crucen los datos con Hacienda, la TGSS regularizará las cotizaciones que abonaron en 2023 todos los autónomos.

¿Qué fórmula se usará para calcular y regularizar las cotizaciones de los autónomos?

Rendimientos netos declarados en la Declaración del IRPF

Sobre este resultado, la Seguridad Social restará un determinado porcentaje en concepto de ‘gastos de difícil justificación’. Es decir aquellos que no se han podido deducir los autónomos en la Declaración del IRPF por la dificultad de justificar su relación con la actividad, como ocurre con el vehículo para la mayoría de trabajadores por cuenta propia.

- Si es autónomo persona física se restará un 7%

- Si es autónomo societario y estuvo de alta más de 90 días, se restará un 3%

El resultado tras restar los gastos difícilmente justificables serían los rendimientos netos que se tomarán en consideración para determinar qué base de cotización debía haber tenido el autónomo y si procede o no regularizar sus cuotas.

Cómo comprobar la base de cotización que corresponde a los ingresos reales

Cuotas en 2024: Los autónomos tienen hasta el 30 de junio para subir o bajar su cuota a la Seguridad Social de cara al verano, con efectos a partir del 1 de julio

Los autónomos tienen hasta el 30 de junio para elevar o bajar su base de cotización dependiendo de los ingresos que prevean para este verano.

El 30 de junio es la fecha límite que tienen los autónomos para cambiar su base de cotización si quieren adaptar sus cuotas a los ingresos que esperan tener este verano. La base de cotización puede modificarse tanto a la alza como a la baja si esperan rendimientos más altos o más bajos de lo habitual durante el periodo estival.

¿Cuál es la cuota mínima que deberán pagar los autónomos societarios en 2024?

A partir de la entrada en vigor del sistema de cotización por ingresos reales el pasado 2023, se puso en marcha este nuevo procedimiento de pago de cuotas que permite realizar hasta seis cambios de base a lo largo del año para irla adaptando a los beneficios que va teniendo el trabajador por cuenta propia.

Hasta entonces sólo se permitía realizar cuatro cambios de cuota a lo largo del año, aunque el autónomo tenía total libertad de seleccionar la base que quisiera, con independencia de sus ingresos reales.

Los trabajadores por cuenta propia tienen hasta junio para hacer cambios en sus cuotas de cara al verano

La temporada de verano es un periodo especialmente cambiante para muchos autónomos que ven incrementada su actividad o, por el contrario, ven disminuida su facturación.

Según el último observatorio financiero publicado recientemente por el consejo general de economistas (CGE) se prevé un aumento de la facturación de autónomos y pequeños negocios durante los próximos meses, este 2024, especialmente en aquellos vinculados al sector turismo.

Los economistas vaticinan un aumento del consumo que beneficiará a los autónomos este verano

Este cambio en la entrada de ingresos es el principal motivo por el que quienes tienen un negocio en el que sus rendimientos suelen fluctuar en los meses más calurosos del año deberían cambiar su base de cotización adaptándose a estas circunstancias.

En este momento del año puede resultar especialmente interesante para muchos negocios echar un vistazo a sus cuentas globales y a los resultados de facturación obtenidos en el mismo periodo de años anteriores y así prever con mayor acierto los beneficios esperados en los próximos meses.

En función de esta previsión podrían actualizar su base de cotización para empezar desde el 1 de julio a pagar una cuota más ajustada a sus beneficios reales.

Hay quienes ya se habrán adelantado a esta previsión y habrán ajustado sus cuotas en el periodo anterior. Pero aquellos autónomos que no aprovechen este momento para rectificar la cantidad que pagan por su cuota mensual ya no podrán cambiarla hasta septiembre.

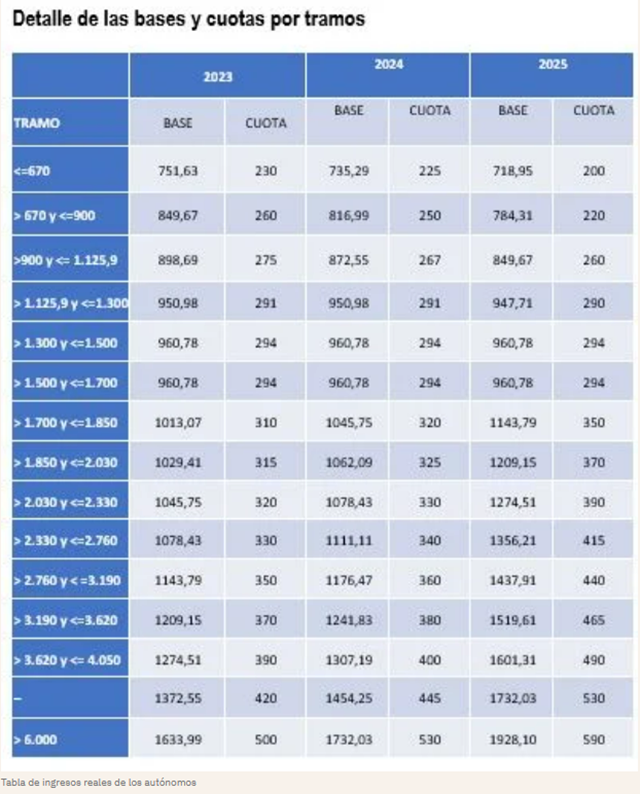

Periodos para cambiar la base de cotización en 2024

Actualmente, son hasta seis las veces que un autónomo puede realizar cambios en sus bases de cotización. Sin embargo, los tramos para poder realizar estos cambios son muy específicos.

En 2024, los trabajadores por cuenta propia podrán cambiar de base de cotización en los siguientes plazos:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el 28/29 de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Realizar cambios en la base de cotización es tan sencillo como entrar en el portal Importass de la TGSS y solicitar un cambio de base de cotización accediendo al espacio de “Altas, bajas y modificaciones”, identificándose previamente a través del “Área Personal”.

¿Qué ocurre si se prevé un cambio en los ingresos pero no se cambia de cuota?

Es recomendable que aquellos autónomos que prevean un cambio considerable en sus ingresos de cara a verano hagan el cambio de cuota antes del 30 del mes que viene, y eviten de esta forma una regularización por parte de la Seguridad Social que, además, puede tardar en hacerse efectiva. Se puede tardar hasta un año en recuperar lo que se ha pagado de más en las cuotas, ya que la Tesorería podría dilatarse en pagar la diferencia hasta el 30 de abril del ejercicio siguiente.

Con el nuevo sistema de ingresos reales se produce un intercambio de datos entre la Seguridad Social y la Agencia Tributaria. Si tras recibir las declaraciones de impuestos de los trabajadores por cuenta propia la Seguridad Social advierte un desfase entre los ingresos netos y la cuota que se ha pagado llevará a cabo una regularización.

La regularización puede tener un resultado neutro, positivo o negativo. Si el autónomo ha pagado una cuota por debajo de lo que le correspondía, la Tesorería le reclamará la diferencia y, si por el contrario, la cuota abonada está por encima de lo estipulado se le devolverá la diferencia al año siguiente.

¿Cómo calcular la base de cotización en 2024?

Para evitar sorpresas en las regularizaciones es interesante que los autónomos aprovechen los periodos de cambio de cotización de forma inteligente, de acuerdo a sus beneficios netos. Así evitarán tener que pagar de golpe o ver reducida su liquidez.

La Seguridad Social pone a disposición de todos los autónomos y autónomas una calculadora de cuotas. Con esta herramienta, el trabajador por cuenta propia puede indicar sus rendimientos netos -ingresos menos gastos- que prevé tener cada mes y ver de forma automática la cuota mínima que debería pagar si no quiere deber dinero al fisco.

Imaginemos el caso de un autónomo que previera unos beneficios en los meses de verano de entre 1.800 y 2.000 euros mensuales. Bajo este supuesto, la Seguridad Social le recomendaría elegir una cuota de entre 325 y 621 euros, a expensas de la futura regularización de cuotas en el segundo semestre de 2025, tras finalizar el plazo para presentar la Declaración del IRPF de 2024, siguiendo los pasos que se han descrito en la primera parte de este reportaje.