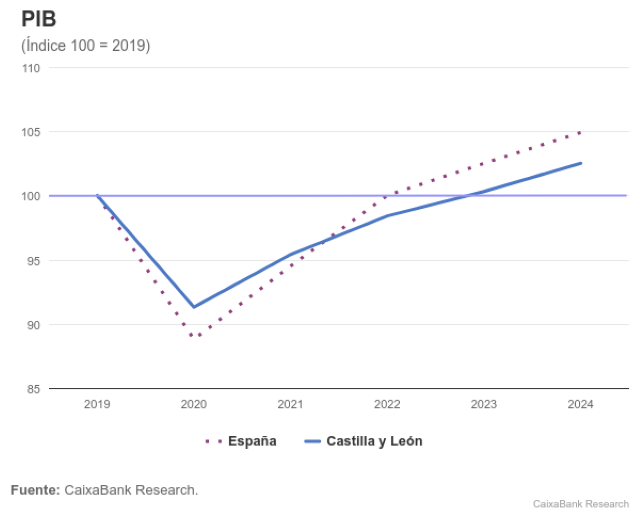

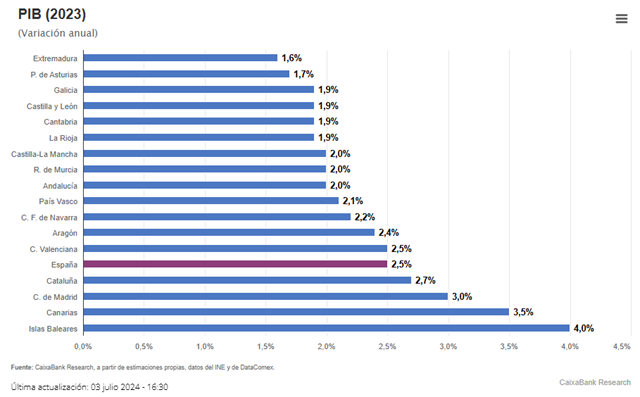

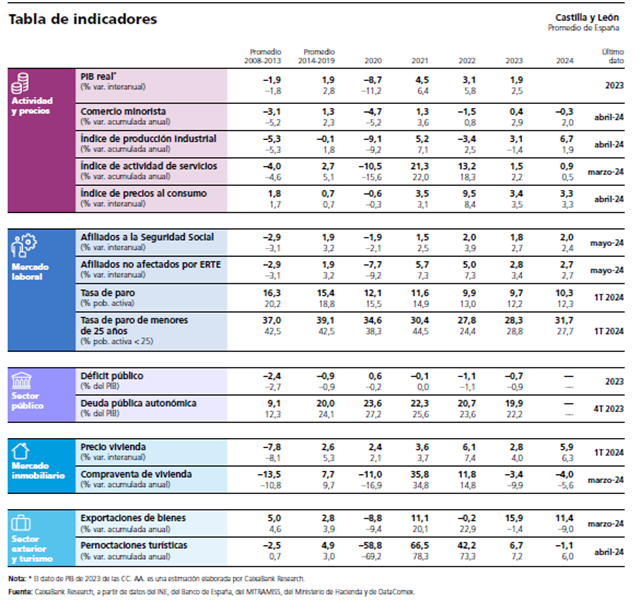

Según las estimaciones de CaixaBank Research, el PIB de Castilla y León creció en 2023 un 1,9%, por debajo de la economía española (2,5%). A la prolongada contracción del sector agrario se añadieron el impacto de la inflación y la subida de tipos de interés en el gasto de las familias; por el lado positivo, la normalización de las cadenas de suministro contribuyó a dinamizar el sector industrial, en especial la automoción.

Estructura y posición económica regional

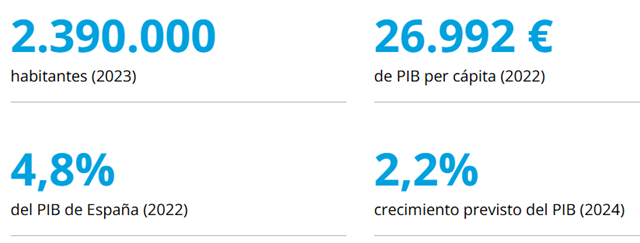

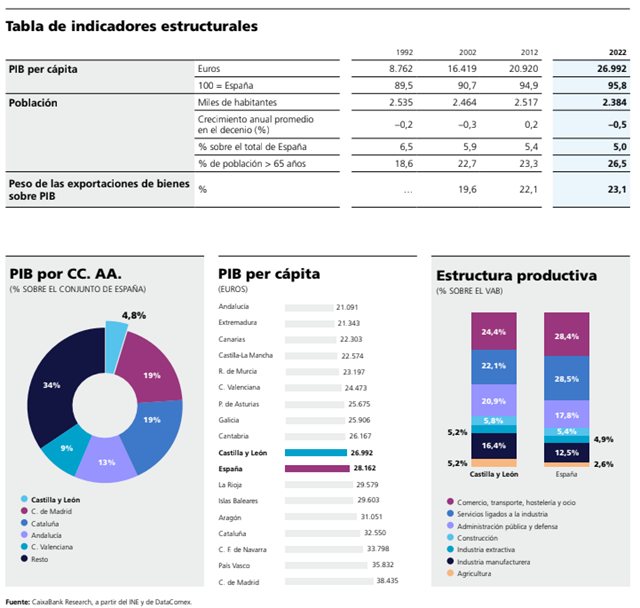

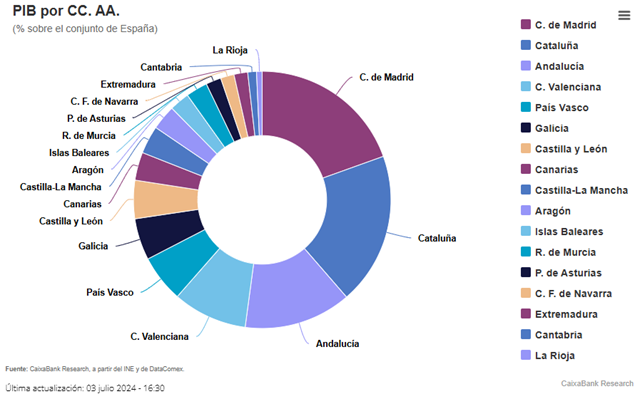

- El PIB de Castilla y León supone el 4,8% del total nacional, por lo que ocupa el 7º lugar entre todas las regiones.

En términos demográficos, es la 6ª región más poblada, con casi 2,4 millones de habitantes, el 5,0% de la población total, lo que no la impide estar afectada por el mal del envejecimiento demográfico, pues no en vano, es una de las regiones más envejecidas, ya que el 26,9% tiene más de 65 años, frene al 20,4% de la población nacional.

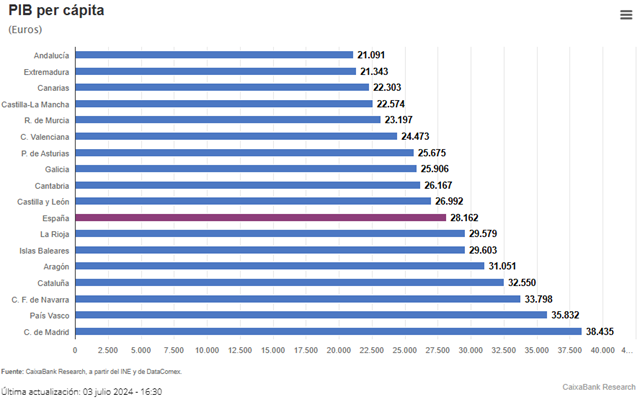

El PIB per cápita se sitúa en 26.992 euros (2022), un 4,2% menos que la media española (28.162 euros). La región ha ido convergiendo en los últimos años en un contexto de fuerte retroceso demográfico y crecimiento económico modesto.

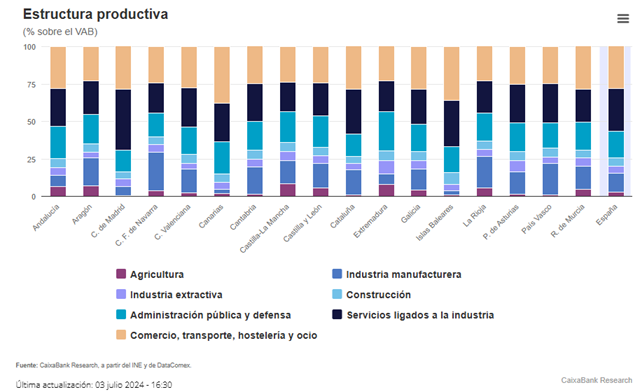

En cuanto a su estructura productiva, Castilla y León destaca por un mayor peso relativo del sector público (20,9% vs. 17,8% de media española), la agricultura (5,2% vs. 2,6%) y la industria manufacturera (16,4% vs. 12,5%), donde sobresalen las ramas agroalimentaria, de automoción y químico-farmacéutica. En cambio, la participación es inferior en comercio, transporte, hostelería y ocio (24,4% vs. 28,4%) y servicios ligados a la industria (22,1% vs. 28,5%).

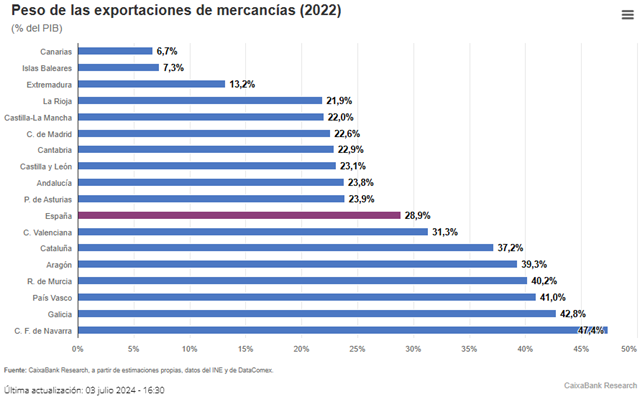

Aunque en los últimos años la región ha intensificado su orientación exportadora, el peso de las exportaciones de bienes sobre el PIB (23,1%) es inferior a la media española (28,9%). En 2023 exportó bienes por valor de 17.172 millones de euros, lo que supone el 4,5% de las exportaciones españolas. Los principales sectores exportadores son automoción (34,1% del total), alimentación (18,7%) y productos químicos (10,7%). La región aglutina el 45% de los neumáticos y cámaras que exporta España.

Tabla de indicadores estructurales

Situación macroeconómica

Según nuestras estimaciones, el PIB de Castilla y León creció en 2023 un 1,9%, por debajo de la economía española (2,5%). A la prolongada contracción del sector agrario se añadieron el impacto de la inflación y la subida de tipos de interés en el gasto de las familias; por el lado positivo, la normalización de las cadenas de suministro contribuyó a dinamizar el sector industrial, en especial la automoción.

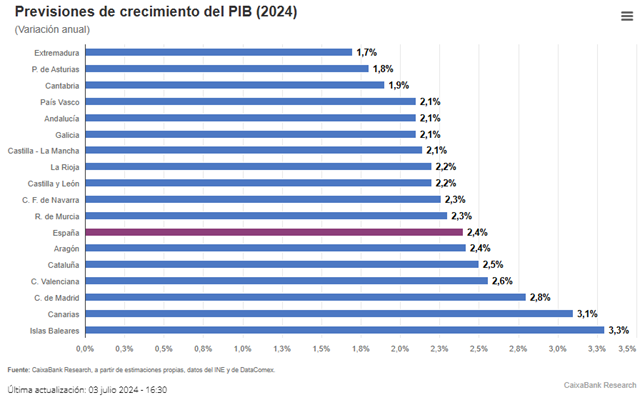

Las previsiones de CaixaBank Research apuntan a que Castilla y León prolongará la senda expansiva en 2024, y lo hará a un ritmo acelerado, con un crecimiento del PIB del 2,2% (2,4% para España). La tónica positiva de la industria y las exportaciones se apoyará en el sector automotriz y en la progresiva mejoría de las economías europeas. La climatología menos adversa facilitará la recuperación del sector agrario, mientras que un mayor grado de implementación de los fondos NGEU debería impulsar la inversión.

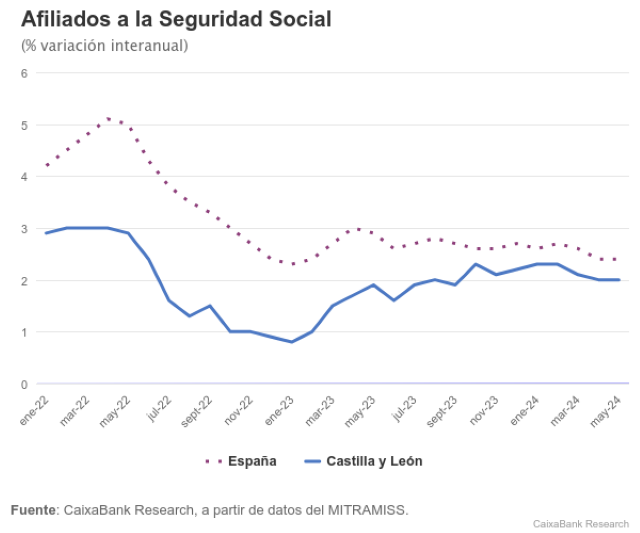

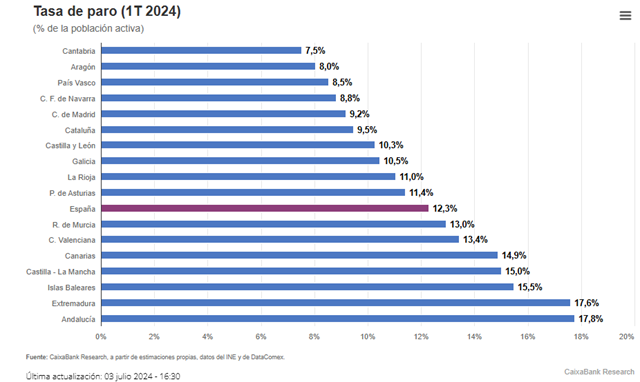

El comportamiento del mercado laboral castellanoleonés está siendo algo más débil que en el conjunto del país. En 2023 la afiliación creció un 1,8% en media anual (2,7% en España), mientras que en mayo de este año el ritmo se acelera hasta el 2,0% interanual (vs. 2,4%), gracias, sobre todo, a sanidad y educación, frente a la caída del empleo en agricultura. Por su parte, la tasa de paro se situó en el 1T 2024 en el 10,3%, 2 puntos por debajo de la media del país.

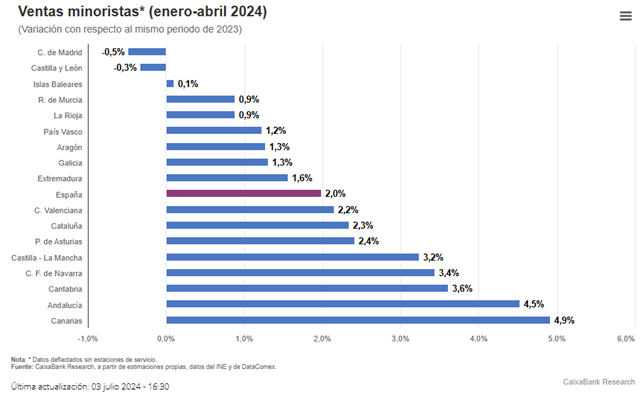

El consumo se mantiene aletargado en la región, a la vista de la evolución de las ventas minoristas en volumen. Tras el fuerte retroceso de 2022, condicionadas por el entorno inflacionista, el rebote en 2023 fue muy escaso (0,4% vs. 2,9% en el conjunto del país), mientras que en los primeros meses de 2024 se intensifica el debilitamiento (–0,3% interanual vs. +2,0%). En consecuencia, en la región aún no se han recuperado los niveles prepandemia de 2019 (–4,0% vs. +3,8% en España).

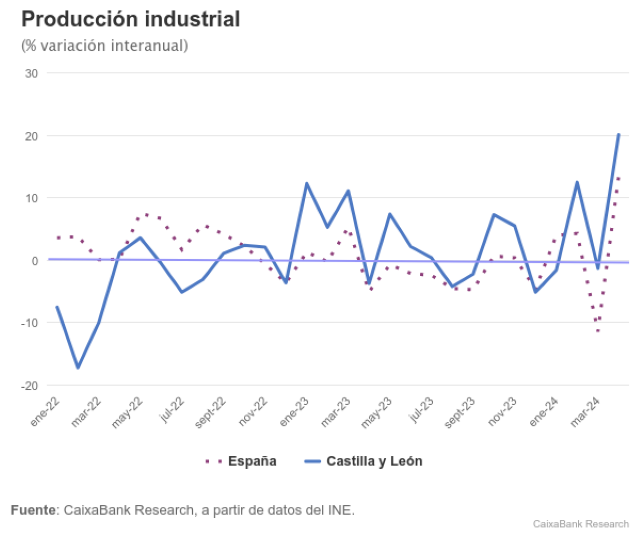

Tras anotar en 2022 el peor registro de todas las regiones, muy afectada por el impacto de los cuellos de botella en los mercados internacionales y los elevados costes energéticos, la producción industrial de Castilla y León experimentó un intenso rebote en 2023 (+3,1% vs. –1,4% en España), apoyada en las ramas de automoción, química y suministro eléctrico, el buen tono está teniendo continuidad en el arranque de 2024 (+6,7% interanual hasta abril vs. +1,9%, con datos sin corregir de estacionalidad y efecto calendario).

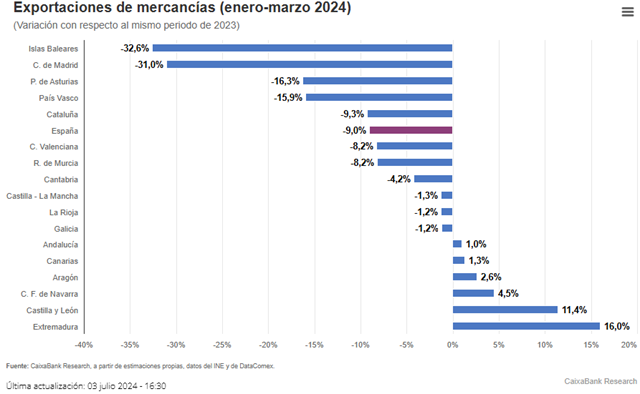

Las exportaciones castellanoleonesas de bienes están anotando los mejores registros de todas las regiones. En 2023, gracias al dinamismo del automóvil, semimanufacturas (sobre todo neumáticos y cámaras) y alimentos (preparados alimenticios), las ventas de la región al exterior crecieron un 15,9%, frente al retroceso en el promedio del país (–1,4%). Este año, con datos hasta marzo, el contraste es aún mayor, ya que crecen un 11,4% interanual, mientras que en el conjunto del país retroceden un 9,0%.

Tabla de indicadores

A continuación, se incluyen el gráfico comparativo del PIB de las diferentes comunidades autónomas:

El Banco Central Europeo busca su tempo: ¿’Allegro ma non troppo‘ [sin pausa pero sin prisa]?

Según el economista Adrià Morron, coordinador del Informe Mundial de Caixabank Research, «todo apunta a que el Banco Central Europeo (BCE), en su próxima reunión del 18 de julio de 2024, mantendrá los tipos sin cambios en julio (los mercados cotizan un depo en el 3,75% y un refi en el 4,25% con una probabilidad del 95%). A pesar de haber recortado tipos en junio, el BCE solo abraza el optimismo de manera cauta y ha rechazado que se haya entrado en la fase de distensión del ciclo monetario (la tercera etapa tras el “endurecimiento” entre julio 2022 y septiembre 2023 y el “mantenimiento” hasta junio 2024). El BCE defiende que todavía debe sostener una política restrictiva y que no debe mover ficha hasta que “suficientes datos” le den más confianza.»

Para Morron «esta visión refleja un entorno incierto con un equilibrio entre (i) una inflación que ha bajado mucho, (ii) pero que sigue por encima del objetivo (y con resistencias en partidas inerciales, como los servicios), y (iii) un crecimiento de la actividad modesto, pero con un mercado laboral sólido. En este contexto, y tras tres años de inflación por encima del objetivo del 2%, el BCE opta por gestionar los riesgos con un sesgo antiinflacionista y una comunicación cauta, de modo que las expectativas de los mercados financieros dibujan una distensión suave de la política monetaria, con dos recortes más en lo que queda de 2024 (septiembre y diciembre, coincidiendo con los momentos en los que el BCE destila toda la información disponible en un nuevo cuadro de previsiones de precios y actividad).

Los mensajes desde el BCE

En las últimas semanas, los miembros del BCE han luchado por acompañar el recorte de tipos de junio (primer movimiento de distensión tras dos años de endurecimiento monetario) con mensajes de prudencia, enfriando las expectativas para la reunión de julio y sugiriendo que las bajadas de tipos que pueda haber en lo que queda de año serán cautas y moderadas.

La propia presidente Lagarde ha puesto en valor la fuerte desinflación registrada y la mayor confianza en alcanzar el objetivo del 2% pero, al mismo tiempo, dejando claro que el BCE “no va a seguir una senda predeterminada” y que, a pesar del recorte de tipos en junio, esto “no significa que los tipos vayan a seguir una senda lineal de bajadas”, sino que “puede haber periodos en los que se mantengan estables”.

En el mismo sentido, Philip Lane definió el recorte de tipos de junio como una manera de “mantener la política monetaria en terreno restrictivo” y, a la vez, “hacerla robusta ante distintos escenarios”, bajando una marcha para “tener mayor protección frente a escenarios bajistas” y señalando que, si hay nuevas presiones al alza sobre la inflación, “podrían atajarse con un descenso más lento de los tipos”.

Distintos gobernadores del Eurosistema sí han sido algo más explícitos y han señalado entre una y dos bajadas adicionales en lo que queda de año: Wunsch (Bélgica) ve “espacio para un segundo recorte”, Makhlouf (Irlanda) apuntó que se sentiría cómodo con solo un recorte más en 2024 y Rehn (Finlandia) valoró como “razonables” las expectativas de mercado de uno o dos recortes adicionales en 2024, mientras que la visión de Knot (Países Bajos) es que “en julio no hay razones para otra bajada de tipos” y que “el debate volverá a estar verdaderamente abierto en la reunión de septiembre”.

Perspectivas del BCE a medio plazo

El experto de CaixaBank Research, concluye que «buscando un equilibrio entre la fuerte desinflación conseguida y las dificultades vividas por la actividad económica, por un lado, con la reducción más lenta de la inflación en el presente y la solidez del mercado laboral, por el otro, el BCE perseguirá una distensión cauta de su política monetaria. Así, prevemos un escenario de política monetaria decrecientemente restrictiva, con bajadas graduales de los tipos de interés que, según las cotizaciones de los mercados financieros, llevarían el tipo depo al 3,25% a diciembre de 2024 y al 2,75% a cierre de 2025.